Estamos em novembro e se você ainda não fez a sua lição de casa e já tem o seu budget definido para 2020, provavelmente você está atrasado. Mas será que fazer um budget anual é a melhor maneira de gerir os recursos financeiros de uma empresa?

A abordagem Beyond Budget nasceu em 1997 com uma série de reuniões entre executivos da área financeira de diversas empresas e consultores que buscavam encontrar respostas à insatisfação gerada pelo orçamento tradicional. Acabou culminando em uma abordagem que propõe 12 princípios e que vai bem além da gestão financeira e de desempenho.

Os 12 princípios do Beyond Budgeting

A Beyond Budget Round Table, BBRT, uma organização que congrega CFOs, gestores e consultores de centenas de empresas (a maior parte dos países nórdicos), criou e mantém atualizada uma lista com os princípios que norteiam a gestão Beyond Budget. São eles:

- Propósito – Envolver e inspirar as pessoas em torno de causas arrojadas e nobres; não em torno de metas financeiras de curto prazo.

- Valores – Governar através de valores compartilhados e bom senso; não através de regras e regulamentos detalhados.

- Transparência – Tornar as informações abertas para auto-regulação, inovação, aprendizagem e controle; não restrinja.

- Organização – Cultivar um forte senso de pertencimento e organizar por meio de times responsáveis; evitar o controle hierárquico e a burocracia.

- Autonomia – Confie nas pessoas as dê liberdade para agir; Não castigue todo mundo se alguém abusar da confiança.

- Clientes – Conecte o trabalho de todos com as necessidades do cliente; evite conflitos de interesse.

- Ritmo – Organize os processos de gestão dinamicamente em torno de ritmos e eventos de negócios; não apenas em relação ao calendário.

- Metas – Definir metas direcionais, ambiciosas e relativas; Evite definir metas fixas e cascatear objetivos.

- Planos e previsões – Fazer o planejamento e projeção usando processos enxutos e livre de vieses; não exercícios rígidos e políticos.

- Alocação de recursos – Promover uma mentalidade consciente de custo e disponibilizar recursos conforme necessário; não através de orçamentos anuais detalhados.

- Avaliação de desempenho – Avaliar o desempenho de forma holística e com feedback de pares para aprendizagem e desenvolvimento; não se baseia apenas em medições e não use apenas para recompensas.

- Recompensas – Recompensar o sucesso compartilhado contra a concorrência; não em relação a contratos de desempenho fixo.

Podemos notar que uma boa parte dos princípios (7,8, 9 10 e 12) se forem levados a cabo, afetam diretamente a maneira como as organizações criam seus budgets anuais. Antes, quero ajudar você a identificar os problemas gerados não intencionalmente por esse processo consagrado.

Problemas causados pelo Budget

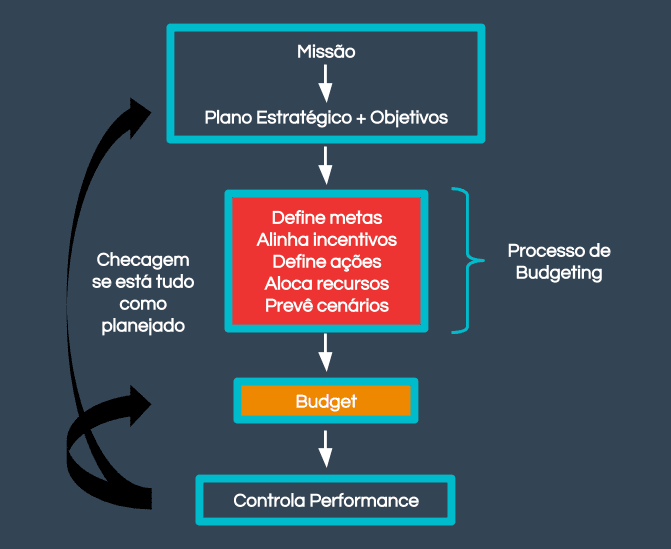

Na maioria das empresas o processo de construção de um budget anual envolve uma série de etapas que começa com o plano estratégico e objetivos estratégicos de longo prazo e termina com um mecanismo de gestão de performance e controle se tudo está indo de acordo com o plano. Descrevo ele resumidamente na imagem abaixo:

Adaptado de Beyond Budgeting, Hope and Fraser (2003)

Alguns acreditam que esse processo é fundamental para a saúde financeira e alinhamento estratégico da organização, e acabam ignorando a maior parte dos problemas atrelados a ele. Podemos citar os mais comuns como:

1. Demora e custa muito.

É um processo que começa entre outubro e novembro e envolve negociação, muitas reuniões, planilhas, projeções, apresentações ppt etc.. A primeira coisa que notamos é que ele necessita de muito investimento de tempo de pessoas que são muito bem pagas pelas organizações.

2. Se baseia em premissas erradas ou que caducam muito rápido

Em um mundo VUCA, volátil, incerto, complexo e ambíguo, as projeções são limitadas e rapidamente se mostram erradas na maioria das vezes. As muitas premissas sobre macroeconomia, mercado consumidor, ambiente interno, término de grandes projetos, etc são obras de ficção ou não se sustentam após o contato com a realidade dos primeiros meses do ano.

3. Cria uma ilusão de controle de custos, mas acaba gerando desperdício

Cada área normalmente recebe ou negocia um teto e um piso de gastos. Ou seja, espera-se que cada área gaste pelo menos X reais e no máximo Y reais. Se não gastar X, ela perde a capacidade de negociar esse valor no próximo ano. Com isso existe uma ilusão de controle de custos, quando na verdade as áreas gastam, mesmo quando o gasto já não faz sentido. Tudo para não perder o recurso na próxima rodada de negociação.

4. Torna mais difícil investir no que importa, pois não oferece flexibilidade

A maior parte dos setores e mercados não respeitam o ciclo anual que é ditado pelo calendário. Uma oportunidade de investimento pode surgir em maio, uma crise econômica pode se intensificar julho, e ter que esperar o próximo ciclo de budget para fazer mudanças significativas na alocação de recursos é algo sem sentido. Prever e planejar seguindo ciclos e eventos que estão centrados nos negócios é muito mais inteligente.

5. Oferece métricas limitadas sobre a performance

Se acreditarmos que a performance se baseia apenas em seguirmos um budget, então estamos jogando fora o nosso propósito e focando em alguns números e metas. Olhar e pensar o negócio de maneira mais integral, sustentável e com foco no longo prazo se torna muito mais difícil com um budget a ser cumprido.

6. Promove comportamentos antiéticos

Quando você associa o cumprimento do budget com punições e recompensas você estimula que a pessoa dê um jeito. A realidade é dura e implacável e é comum as pessoas encontrarem a seguinte escolha. Ou ignoram oportunidades e gastam de maneira pouco efetiva para o momento, ou dão um jeito de fazer as coisas se encaixarem. As pessoas “dão um jeito” para fazer aquilo que é necessário dentro do budget, inclusive mentir.

A última pá de terra para enterrarmos o budget tradicional. Te pergunto: com qual frequência você consegue olhar para os desvios do realizado vs o planejado no budget anual e tirar dali aprendizados importantes sobre como gerir melhor sua organização?

Alternativas ao Budget

A primeira coisa que precisamos fazer se quisermos melhorar radicalmente é entender que existe um conflito de interesses inerente ao processo de budget tradicional. O budget busca fazer pelo menos 3 coisas ao mesmo tempo.

- Decidir sobre que resultados que queremos atingir (Metas)

- Prever qual será o cenário que encontraremos no caixa da empresa, mercado, economia, etc. (Projeções)

- Alocar recursos (que não são infinitos) da melhor maneira possível (Alocação de recursos)

Esses três objetivos entram em conflito quando tentamos atingi-los usando um único processo. Exemplos:

- Pedimos para um vendedor a projeção de vendas para o próximo ano, e já deixamos implícito ou explícito, que essa projeção será usada como uma meta e que seu bônus e progressão na empresa depende disso. O vendedor com certeza vai pensar como dar e justificar a menor projeção possível, mas que não irrite seus superiores.

- Pedimos para gestor uma planilha que preveja quais são os investimentos e custos de sua área para o próximo ano. E dizemos que essa será a única chance que ele tem de garantir o acesso a recursos financeiros.

Nos dois casos a organização irá recompensar aquele que sabe jogar o jogo, mesmo que isso signifique chutar previsões de venda sem base nenhuma, projetar gastos que não são relevantes, estabelecer metas irreais na esperança de serem renegociadas no futuro, travar recursos em projetos que entregam pouco valor, etc.

A primeira coisa é desacoplar esses processos e objetivos conflitantes.

Devemos tratar cada um desses processos Metas, Projeções e Alocação em separado. Ou seja, com métodos diferentes, em momentos e ritmos diferentes e até envolvendo diferentes pessoas na organização. Vamos olhar cada um deles.

Metas e Beyond Budgeting

Se você definir o conceito de metas como apenas um jeito de descrever uma ambição pessoal, que quando falamos em organização, podemos imaginar times decidindo coletivamente o que eles ambicionam, acredito que podemos encontrar algum valor nesse processo.

Se para você metas for um mecanismo para avaliar a performance de indivíduos a fim de promovê-los ou puni-los, recomendo a leitura desse artigo sobre metas. Mas cuidado, dissonância cognitiva à frente.

Discutir esse tema em profundidade é fundamental para que possamos evoluir. Uma das estratégias preconizadas pela BBRT é o uso de metas dinâmicas e relativas ao mercado (Benchmark). Um exemplo para ilustrar essa lógica: não interessa se vamos crescer 15% de faturamento no próximo ano (meta estática), mas se vamos crescer pelo menos 5% acima de nossos concorrentes (meta relativa).

Menos metas, metas globais, auto-impostas e relativas são na opinião da BBRT um bom jeito de trabalhar esse tema. Ou até mesmo, experimente não usar metas e se junte ao número cada vez maior de empresas que abriram mão dessa prática.

Projeções e Beyond Budgeting

Uma das práticas muito presente nas empresas que usam Beyond Budgeting é o chamado rolling forecast. Em outras palavras, uma contínua atualização da melhor projeção que você tem em um determinado horizonte de tempo.

A primeira coisa que você evita com um rolling forecast é ter uma projeção que “bata na parede” ou seja, que termina sempre no final do ano. Gera um efeito sanfona que é extremamente irracional. Ou seja, no início do ano a projeção é de 12 meses, no final a projeção é de menos de 3 meses! Motivo? É assim que sempre foi feito (sic).

Parece óbvio depois que você começa a praticar, mas as projeções podem ser feitas com diferentes horizontes de tempo, dependendo do tipo de projeção. Por exemplo, projeção de vendas e operações, apenas 3 meses a frente. Projeção financeira e de capital, pode ser por exemplo, de 12 meses.

A outra prática é diminuir o número de variáveis que são projetadas para aumentar a qualidade da projeção e possibilitar uma análise e uso real em tomadas de decisão. Se a projeção estiver errando, gasta-se energia em melhorar o mecanismo de projeção e até questiona-se se aquela variável é tão relevante para tomadas de decisão.

O último e mais importante é resguardar as projeções de qualquer viés que advenha de nossas ambições. Nesse caso é mais fácil fazer isso se a pessoa que faz a projeção não é responsável por atingir resultados financeiros ou manter custos sob controle.

Alocação de Recursos

O pecado mortal apontado pelo movimento Beyond Budgeting é no momento da tomada de decisão se devemos ou não gastar X R$ em algo, alguém pensar ou dizer:

“Preciso ver se temos budget para isso.”

Outras perguntas mais importantes precisam ser feitas no lugar :

Isso é realmente necessário?

Quanto de valor isso cria?

Agora é o momento certo, se não, quando?

Conseguimos pagar isso?

Tenho autoridade para decidir isso?

Os recursos financeiros normalmente são escassos, então precisamos fazer uso deles de maneira mais eficiente possível. Uma das regras para isso é não alocar o recurso com uma antecedência exagerada.

Por exemplo, alocar 20.000 para treinar a equipe no método Kanban com um ano de antecedência. Primeira coisa, se existe a necessidade desse treinamento, esperar um ano é muito provavelmente jogar muito dinheiro fora por não se beneficiar antes do uso da metodologia. Segundo, depois de 10 meses, talvez a necessidade tenha mudado, alguém foi contratado pela equipe com ampla experiência no método e pode ministrar cursos para os colegas sem custo. Durante muitos meses esse dinheiro ficou “preso” alocado em um treinamento que não iria acontecer. Outras oportunidades de investimento foram perdidas por conta disso.

Você pode utilizar acordos que determinam limites para aprovação de investimentos sem a necessidade de consulta, com a necessidade de consulta de alguém do financeiro ou com a necessidade de integrar objeções de alguém que possui essa visão de longo prazo sobre a saúde financeira. Leia mais sobre como fazer acordos aqui. O mais importante é testar e ir ajustando esses acordos a medida que o tempo mostra o quão efetivo eles estão sendo.

Quanto mais dinâmica for a alocação de recursos, mais preparada sua organização estará para lidar com um mundo VUCA. Esse caráter dinâmico não implica em investimentos descompromissados ou fúteis. Pelo contrário, é possível ter uma cultura de gastos prudentes com um sistema de alocação extremamente dinâmico. O segredo está na cultura e no design organizacional.

Como fazer a transição?

Se as dores em relação ao processo atual de budget estão presentes na organização, basta criar alguns eventos e conversas que as evidencie. Mostre para as pessoas que esses incômodos permanentes, seja com a perda de tempo na criação do budget ou o engessamento que entra em conflito com práticas ágeis e lean, não são ossos do ofício. São fruto de práticas que já não são compatíveis com o mundo e as organizações atuais.

Depois do porquê fortalecido, coloque energia no como, sempre questionando cada nova prática ou método. Assim você volta ao porquê disso tudo. Repita o ciclo indefinitivamente até que as dores tenham sumido.

Você pode aprender mais lendo alguns dos vários livros lançados sobre o assunto. Organizei uma lista para te ajudar:

Se você precisar de ajuda nesse processo, pode contar conosco na Target Teal. Teremos o maior prazer em ajudá-lo a ir além do budgeting. Marque aqui um bate-papo ou café.

[…] diferentes departamentos precisam negociar por um escasso recurso, como em uma negociação de budget, reforçamos os silos organizacionais. Nesse momento já vi de tudo. Inflar necessidades e […]

[…] forma de dominarmos a galáxia. 😉 Então nada mais natural que cronogramas, planos, metas, budgets, objetivos SMART, prazos, gráficos de Gantt, etc. E como fica tudo isso diante de um mundo […]

[…] Crença de que as pessoas são desonestas ou não fazem a mínima idéia do que estão fazendo. Provocação: Beyond Budgeting. […]

[…] Ele pensava (e ainda pensa) que esse instrumento comum de direção central está em total desacordo com o princípio de descentralização e autonomia das filiais. Na verdade, ele considera que o topo da organização não deve impor metas e orçamentos de cima para baixo às filiais, mas deve deixar isso inteiramente para as próprias filiais. Com essa ação inédita, Wallander esmagou de uma só vez uma vaca sagrada da economia empresarial, o budget. Isso causou um grande rebuliço, para a própria surpresa genuína de Wallander, dentro e fora do Banco. Isso levou até mesmo ao surgimento na Europa de um novo movimento de empresas e executivos, que levou o nome de “Beyond Budgeting”. […]

[…] mecanismos para uma alocação de recursos mais dinâmica e descentralizada. Se você quer congelar os valores do orçamento por um ano, talvez você esteja se apegando a […]

[…] define o salário de um grupo de subordinados, no máximo ouvindo conselhos do RH e respeitando um budget por departamento. Se você somar isso com a falta de transparência e outros poderes do gestor, […]